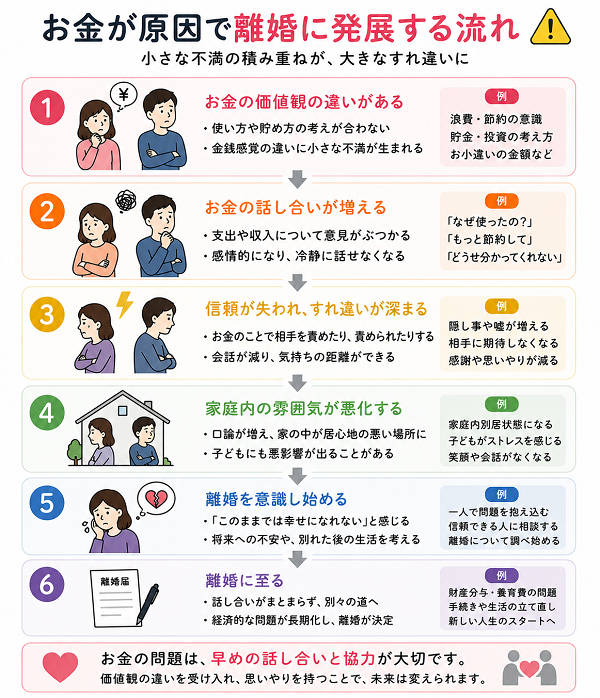

夫婦関係において「お金の使い方」は衝突が起きやすいテーマの一つです。収入や価値観、優先順位の違いは、表面上は小さな不満でも、積み重なることで大きな不信や失望につながります。

離婚問題に発展するケースも多く、早期に気づき対処することが重要です。ここでは、夫婦のどちらかが「お金の使い方に不満を感じ始めたとき」に見られる前兆や背景、改善のための視点を詳しく解説します。

小さな出費への苛立ちが増えてくる

お金の不満は、いきなり大きな問題として表面化するわけではありません。最初は、数百円や数千円といった「小さな出費」に対して苛立ちを覚えるところから始まります。

金額そのものよりも、そこに込められた価値観のズレや負担感がストレスとなり、放置すると夫婦関係の大きな亀裂につながることがあります。

ここでは、小さな出費への苛立ちがどのように始まり、どんな心理背景があるのかを詳しく説明します。

1. 以前は気にならなかった支出に目が向くようになる

不満の初期段階では、特に大きなトラブルがなくても、次のような違和感が芽生えます。

- コンビニでの細かな買い物が気になる

- 飲み物や軽食の購入が無駄遣いに見える

- 不要に思える雑貨の購入に引っかかりを覚える

- 衝動買いのような出費にモヤモヤする

これは、支出そのものより「またやっている」という繰り返しにストレスを感じている状態です。

2. 出費の積み重ねに敏感になり始める

小さな額は単体では大きな問題ではありませんが、積み重なると心理的負担になります。

- 1回の金額は少額でも、回数が多いと気になってくる

- 月の総額を計算したときに苛立ちが増す

- 必要な出費と不要な出費の区別が気になる

- 将来のための貯金を邪魔されているように感じる

頭では「大した額ではない」と理解していても、心が納得できないためストレスになります。

3. 支出の背景にある価値観に不満を抱くようになる

苛立ちの本質は「お金の使い方の違い=価値観のズレ」です。

- 相手がお金の重要性を理解していないように見える

- 自分ばかり我慢していると感じる

- 生活の優先順位が合わないと気づく

- 節約への意識が共有されていないと失望する

このように、苛立ちが「相手の人間性」への不信へ発展していくこともあります。

4. 小さな出費が「努力の差」に見えてしまう

負担が偏っていると、小さな出費にも意味づけが大きくなります。

- 自分は節約しているのに相手は気にしていない

- 家計管理を任されている側がプレッシャーを感じる

- 無駄遣いを見ると、自分の労力が報われない気がする

- 頑張っても相手が崩すという感覚になりやすい

これは「お金そのもの」よりも、「自分だけが努力している」という孤独感が原因の場合が多いです。

5. 苛立ちを伝えづらく、心の中で膨らみやすい

小さな出費のため、不満を口にしづらい点も問題を深刻化させます。

- 金額が小さいため、文句を言うのは細かすぎると感じる

- 言っても理解されないと思い、我慢してしまう

- 相手が反発しそうで言えない

- その結果、不満が蓄積しやすい

「これくらいで怒るのはおかしい」という自己否定が、さらにストレスを増幅させます。

【放置すると大きな不信や対立につながる】

小さな苛立ちを放置すると、次のような形で深刻化します。

- 相手のすべての出費に否定的になる

- 出費の報告・確認が義務のようになり、関係がぎくしゃくする

- 家計管理への不信が高まり、対立するようになる

- 相手のお金の使い方が人格的な欠点に見えてくる

- 将来を共に考えることが難しく感じられる

小さな違和感から始まった問題が、やがて離婚を考えるきっかけになることも珍しくありません。

貯金や将来設計への不安が高まる

夫婦関係の中で「お金の不満」が深刻化していくとき、その根底にはしばしば“将来への不安”が強く関わっています。

貯金が思うように増えない、相手がお金について真剣に考えていないように見える――こうした不安は、見過ごされがちですが、放置すると夫婦の信頼を大きく揺るがします。

ここでは、貯金や将来設計に対する不安がどのように高まり、どんな心理的背景があるのかを詳しく解説します。

1. 貯金のペースに焦りを感じ始める

最初に現れるのは「このままで大丈夫なのか」という漠然とした焦りです。

- 思ったほど貯金が増えていない

- 生活費に追われ、将来のお金が確保できない

- 収入はあるのに貯金できていない気がする

- 月末の家計状況を見ると不安が強くなる

この段階では、まだ相手を責めるというより、「このペースで本当にやっていけるのか」という将来への恐れが中心です。

2. 将来必要な資金を一人で考えている感覚が強くなる

不安が強まるにつれ、「自分だけが危機感を持っている」という孤独感につながります。

- 子どもの教育費の計画を自分だけで考えている

- 老後資金について相手が無関心に見える

- ライフプランが共有できず、自分だけが背負っている感覚になる

- 将来の目標を話しても相手が反応しない

この状態になると、精神的負荷が大きくなり、「二人で築く未来」をイメージしづらくなります。

3. 計画性の違いがストレスとして表面化する

将来設計には、夫婦の価値観の差が強く影響します。

- 貯金より今の生活を優先しようとする相手にイライラする

- 無計画な出費を見ると不安が倍増する

- 必要な備えに対して相手が積極的ではない

- 貯金の目的を共有できないため、努力が空回りする

最大のストレスは“方向性の違い”であり、「一緒に未来を考えていない」と感じることで不安が深まります。

4. 会話の中に将来へのネガティブな思いが増える

不安が積み重なると、日常会話にも影響が現れます。

- 「このままじゃダメだよね」と不安を漏らすことが増える

- 将来の話題を出すと空気が重くなる

- 相手がお金の話を避けるように見える

- お金に関する質問に対する相手の反応が冷たく感じる

この段階になると、不安は夫婦の感情面にまで波及し、関係そのものに影響を与え始めます。

5. 生活全体に不安が広がり、気持ちの余裕がなくなる

将来への不安は、心の余裕を奪い、日常生活への影響が大きくなります。

- 無駄遣いを見るたびに感情が揺れる

- 些細な出費にも敏感になり、ストレスを感じる

- お金の話をすること自体が負担になる

- 将来への恐れが強く、夫婦の会話に前向きさがなくなる

こうした状態では、夫婦がお互いに敵対するようになり、距離が生まれやすくなります。

【不安が限界に達すると“決定的な亀裂”につながる】

貯金や将来設計に関する不安を放置すると、次のような深刻な状態に発展します。

- 自分ひとりで家計を管理しようとし始める

- 別財布や別家計を提案し、距離感が生まれる

- 相手を信用できず、将来設計を共有できなくなる

- 離婚後の生活費や働き方について考え始める

- 経済的な不安を相手の責任と感じるようになる

将来の話ができなくなる夫婦は、関係の修復が難しくなる傾向があります。

相手のお金の管理態度に失望するようになる

お金の使い方に対する不満が進行すると、「相手のお金の管理態度」に対して強い失望を抱く段階に入ります。

これは単なる金銭感覚の違いではなく、信頼や責任感、将来への安心といった“夫婦関係の土台”に関わる問題です。

ここでは、どのようにして失望が蓄積し、どんな心理背景があるのか、そして夫婦関係にどのような影響が出るのかを詳しく解説します。

1. お金に対する姿勢の「ズレ」が明確に見えてくる

最初は気にならなかった小さな違いが、次第に大きな不満へと育ちます。

- 計画性のない買い物が目につく

- 家計の優先順位が曖昧に見える

- 必要・不要の判断基準が大きく違う

- クレジットカードを気軽に使うことに不安を感じる

この段階では、「価値観のズレ」が明確になり、相手への信頼が揺らぎ始めます。

2. 支払いや管理がルーズに感じられる

お金に関するルーズさは、安心感を大きく損ないます。

- 支払い期限を守らない

- 明細やレシートを確認しない

- クレジットや電子決済の利用額を把握していない

- 家計に関する質問に曖昧に答える

こうした行動は、金額の問題ではなく「責任感の不足」と捉えられやすく、強い失望につながります。

3. 話し合っても改善されず「諦め」が生まれる

不満を抱える側は、話し合いでの改善を期待します。しかし応じてもらえないと失望は加速します。

- 気をつけると言いながら同じ行動が続く

- お金の話題になると避けられる

- 相談しても深刻に受け止めてもらえない

- 話し合いが感情的な対立になり、前に進まない

「この人は変わらない」という思いが生まれると、関係の冷え込みが始まります。

4. 金銭管理の不安が“生活全体への不信”に広がる

お金の問題は、夫婦の信頼関係にも大きな影響を与えます。

- 家計を任せることに不安を感じる

- 子どもの将来を相手に任せられないと思う

- 自分ばかりが生活基盤を支えていると感じる

- 経済的な危機が起きたときに頼れないと感じる

金銭面の不安は、夫婦の安心感・結束感を弱め、精神的距離を生みます。

5. 努力や節約が報われないと感じ始める

不満が深まるほど、“自分だけが頑張っている”という感覚が強くなります。

- 頑張って節約しても、相手の行動で帳消しになる

- 自分の努力が軽視されていると感じる

- 相手が協力しないことでストレスが増える

- 家計に対する責任の重さを一人で背負っている気持ちになる

これは、経済面だけでなく心理的な疲労を引き起こす重大なサインです。

【失望が限界に近づくと見られる危険な兆候】

お金の管理への失望が深刻化すると、夫婦関係にも決定的な影響が出てきます。

- 家計を完全に分けたいという気持ちが強くなる

- 相手に経済的な期待ができなくなる

- 支出を常にチェックしてしまう

- 将来設計を一緒に描けなくなる

- 離婚後の生活設計を考えるようになる

経済的な不安は感情の冷めにつながり、関係修復が難しくなる段階です。

家計の透明性が失われていく

お金の不満が深まっていくと、多くの夫婦に現れるのが「家計の透明性が失われていく」という現象です。

収支の共有が曖昧になったり、相手が何にお金を使っているのか分からなくなったりすると、夫婦の信頼感は大きく揺らぎます。

ここでは、家計の透明性がどのように失われ、どんな心理や行動につながり、夫婦関係にどんな影響が出るのかを詳しく解説します。

1. 家計の情報共有が少しずつ減っていく

透明性の低下は、急に起こるわけではなく、日常の些細な変化から始まります。

- レシートを見せなくなる

- 支出の説明が曖昧になる

- カード明細の確認をしなくなる

- 家計簿やアプリを共有しなくなる

「忙しかった」「後で話すつもりだった」という理由が並ぶものの、実態はお金の話を避け始めているサインです。

2. お金の話題を持ち出しにくい空気が生まれる

家計が不透明になるほど、お金の話そのものがしづらくなっていきます。

- 支出について聞くと相手が不機嫌になる

- お金の話をするたびにケンカになる

- 必要な相談が後回しになる

- 相手の反応を恐れて聞けなくなる

この段階に入ると、家計問題は「夫婦の対話の問題」へと発展します。

3. 相手の行動に疑念が生じ始める

透明性が落ちると、相手を信じたい気持ちと不安が入り混じり、疑念が生まれます。

- 何に使ったのか気になってしまう

- クレジットカードの利用額に驚くことが増える

- 臨時出費が増えると不安が強くなる

-「また何か隠しているのでは?」と思ってしまう

疑念が積み重なると、不満よりも「不信」に変わり、夫婦関係に深い影響を及ぼします。

4. どちらかが支出を“隠す”ようになっていく

透明性の喪失が進むと、相手に見られたくない、指摘されたくないという気持ちから、行動にも変化が出ます。

- 小さな買い物を申告しなくなる

- 現金払いで痕跡を残さないようにする

- 明細を見せない

- 自分の財布や口座の情報を共有しない

隠す理由は「悪意」ではなく、責められたくない・嫌な思いをしたくないという心理から生まれることが多いです。

5. 夫婦の信頼残高が減り、感情面に影響が出る

透明性が失われると、経済的な問題だけでなく、感情面での距離が広がっていきます。

- 相手に任せる安心感がなくなる

- 家計について話すたびにストレスを感じる

- 未来を一緒に考える気持ちが弱まる

- 小さなミスにも敏感になり、感情的に反応する

お金の問題は、夫婦の安心感や信頼感と直結しているため、心理面の負荷が大きくなります。

【深刻化すると“別財布・別会計”といった距離の象徴が現れる】

透明性が無くなる状態が続くと、次のような行動に発展するケースがあります。

- 家計を完全に分けたがる

- 収入も支出も共有したくないと感じる

- 「自分のお金は自分で管理したい」と主張し始める

- 共同の口座を使いたがらない

- 家計の管理権を奪い合う、または押し付け合う

これは単なるお金の管理方法の問題ではなく、「信頼が揺らいでいる」ことの表れです。

不満が限界に近づくと現れる危険なサイン

お金の使い方に対する不満を放置すると、ある時点から“限界”に向かって急速に悪化することがあります。

この段階に入ると、相手の行動や家計状況だけでなく、夫婦関係そのものへの信頼が揺らぎ始め、離婚を現実的に考え始めるケースも珍しくありません。

ここでは、不満が限界に近づいたときに見られる危険なサインを、心理面・行動面の双方から詳しく解説します。

1. 家計を一人で抱え込もうとする

不満が限界に近づくと、「自分がやらなければ家庭が破綻する」と感じてしまい、家計を単独でコントロールしようとします。

- 収入や支出の管理をすべて自分で行おうとする

- 相手に任せることに強い不安を抱く

- 家計簿やアプリを共有しなくなる

- 相手のお金の使い方を見ないようにし始める

責任感からというより、「もう任せられない」という深い失望による行動です。

2. 別財布・別会計を強く望むようになる

別財布を提案する段階は、不満がかなり進んでいるサインです。

- 家計を完全に分けたいと言い出す

- 共通の口座を使いたくない

- 子どもの費用だけ最低限共有し、その他は別にしたい

- 相手の出費に干渉したくない・されたくないと感じる

「あなたの使い方に巻き込まれたくない」という心理の表れであり、精神的な距離が大きく広がっています。

3. 相手のお金の扱いを見るだけで強いストレスを感じる

不満が限界に近づくと、相手の行動に対して過剰な感情反応が起きます。

- 些細な買い物にも怒りや落胆を覚える

- 通帳や明細を見るのが苦痛になる

- 月末が来るだけで不安が高まる

- 臨時出費に過敏に反応する

お金の問題が心理的な負荷になり「安心できない家庭環境」が形成されている状態です。

4. お金の話題を避ける、または感情的にぶつける

話し合いが建設的にできなくなると、関係の危険度は一気に高まります。

- お金の話題を出すとすぐに不機嫌になる

- 冷静な対話ができず、責める口調になってしまう

- そもそも話し合う気力がなく、諦めの態度になる

- 相手と未来の話ができなくなる

「もう何を言っても改善しない」という無力感が積み重なると、対話そのものが壊れていきます。

5. 相手への信頼が大きく損なわれる

経済的な不満は、夫婦の根幹である“信頼”を蝕みます。

- お金だけでなく、生活全体に不安を感じる

- 相手をパートナーではなく“リスク”と捉え始める

- 一緒にいることが負担に感じる

- 相手の判断力や責任感を信用できなくなる

信頼の低下は、夫婦関係が修復困難な方向へ進む最も危険なサインの一つです。

【離婚を現実的な選択肢として考え始める】

不満のピークに達すると、次のような行動が現れます。

- 離婚後の生活費や働き方を具体的に考え始める

- 子どもの養育費・親権・住まいについて想像する

- 別居のメリットを冷静に考えるようになる

- 配偶者を頼りにしない生き方をイメージし始める

この段階はすでに「感情の限界」を越えており、自然に元の関係へ戻ることは難しくなります。

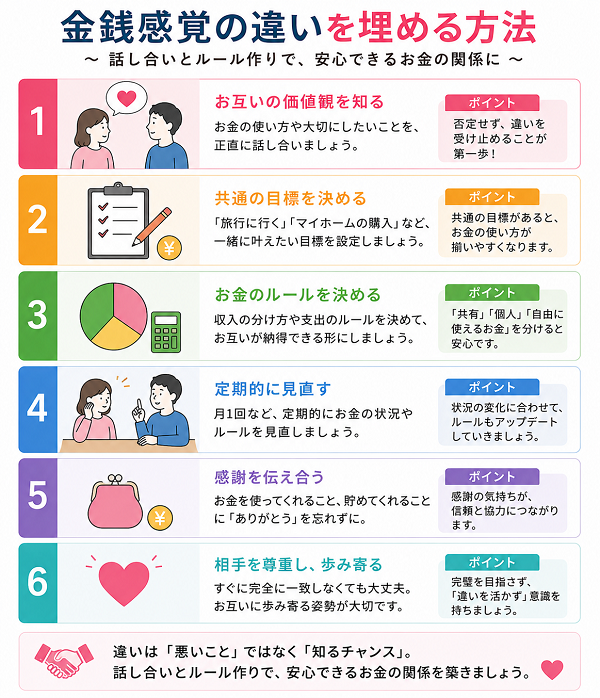

改善のために必要な視点

お金の使い方に対する不満が蓄積すると、夫婦間の信頼や安心感が揺らぎ、関係崩壊につながることがあります。

しかし、不満が高まる前に「改善のための視点」を持てると、話し合いが建設的になり、相手への理解も深まります。

ここでは、夫婦がお金に関する問題を乗り越えるために欠かせない視点を、実践的かつ具体的に詳しく解説します。

1. 問題は「金額」ではなく「価値観のズレ」にあると理解する

お金の不満は、単に高い・安い、使いすぎ・節約不足といった金額の問題ではありません。

- 何に価値を感じるかの違い

- 優先順位の認識の違い

- 将来に対する不安の度合い

- 「必要」の基準の違い

ズレが原因で感情が揺れるため、金額だけを責めても根本解決にはなりません。まずは「なぜその支出が気になるのか」「相手はなぜその支出を選んだのか」を理解する姿勢が重要です。

2. 相手を否定する前に“自分の不安”を言葉にする

不満を伝える際、多くの人は「あなたが無駄遣いするから」と相手を責めがちですが、改善には逆効果です。

代わりに、次のように「不安」や「気持ち」を中心に伝えると前向きな対話ができます。

- このまま貯金が増えないと将来が心配

- 教育費の準備が間に合うか不安

- 毎月の出費が多くて気持ちに余裕がなくなる

責め口調を避けるだけで、相手は耳を閉ざさず、改善への協力姿勢を持ちやすくなります。

3. 大まかなルールより“見える化”を優先する

いきなり「節約しよう」「無駄遣いやめて」と言っても、お互いの認識が違えば衝突のもとになります。

まずは家計の見える化から始めるのが効果的です。

- 家計簿アプリや共有ノートで収支を見えるようにする

- クレジットカードの利用履歴を共有する

- 毎月の固定費・変動費を把握する

- 貯金額の目標を一緒に決める

可視化することで、「何にどれだけ使っているか」が共有でき、感情でなく事実に基づく話し合いが可能になります。

4. 二人で「将来の目標」を具体的に共有する

お金の不満の背景には、将来への不安があります。それを軽減するためには、次のステップが有効です。

- 子どもの教育費をいつまでにどれくらい貯めたいのか

- 家や車の購入・買い替えの時期をどうするか

- 老後資金をどの程度準備したいか

- 働き方や収入の見通しを共有する

目標が共通になると、お金の判断基準が揃い、無駄遣い・過剰な節約といった衝突が減ります。

5. 家計管理を一人に任せず“役割を分担”する

片方だけが負担を抱えると、不満や孤独感が強まります。改善には次のような工夫が必要です。

- 家計管理を適度に分担する

- 週に一度、5分だけ家計状況を共有する

- 出費のルールを一方的に押しつけない

- 「管理する側」だけが我慢しない仕組みを作る

役割の偏りが少なくなるだけで、相手への理解や協力の姿勢が自然と高まります。

【完璧を求めず、“改善の積み重ね”を目指す】

お金の問題は、一度の話し合いで完全に解決されるものではありません。

- 少しずつ共有を増やす

- 月に一度見直す

- 小さなルール変更から始める

- 完璧に守れなくても責めない

このように、柔軟で長期的な視点を持つことが、衝突を避けつつ関係改善を進める鍵になります。

[広告・PR]

いま『どう動けばいいか分からない』人へ。状況別に2つだけ。

A:離婚の話が進んでいる/別居・調停が絡む

いま一番やってはいけない対応を止めて、立て直しの順番を確認できます。

※妻側の心理を前提に整理されています。

・逆効果になりやすい行動・言葉の整理

・話し合いに向けた組み立て(順番)

・手紙の書き方(注意点・例)

→ A:NG対応と手順を確認する(別タブで開きます)

B:会話不足・冷え切りを、日々のワークで整えたい

たった15日間で離婚危機の夫婦が新婚当時のような生活に。

・毎日の短いワークで続けやすい

・段階的な構成で迷いが減る

・会話の再開を日課にしやすい

→ B:夫婦円満マニュアルを確認する(別タブで開きます)

※安全に関わる状況(暴力・脅し等)や緊急性が高い場合は、公的窓口・専門家への相談を優先してください。

※本ブロックは広告・PRです。効果には個人差があり、状況により最適な対応は異なります。